时下夏秋交替,天气开始凉爽,而银行理财却已提早入冬。据融360监测数据显示,今年9月银行理财产品的平均预期年化收益率为4.49%,再创近两年新低。同时,来自银率网的数据显示,9月份有108款产品的预期收益率低于3%,有546款产品的预期收益率落在3%(含)到4%区间,较上月增加19.21%。

先看发行量:

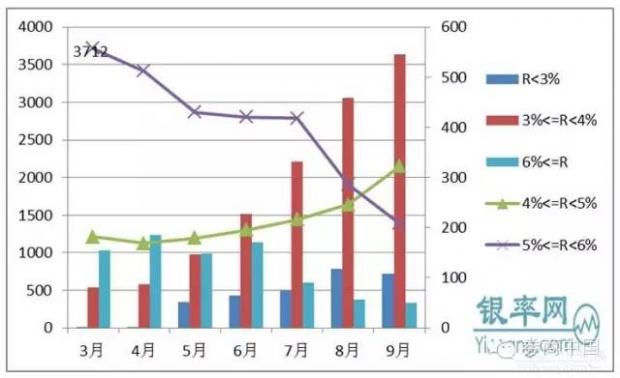

各收益区间人民币非结构性理财产品月度发行数量走势

银率网数据库统计显示,9月份投资期限在1个月以内的理财产品发行45款,占总发行量的0.97%,环比减少22.41% 。

1个月至3个月的理财产品发行2435款,占总发行量的52.55%,环比减少0.81%。

3个月至6个月的理财产品发行1404款,占总发行量的30.3%,环比增加13.87%。

6个月至12个月的理财产品发行593款,占总发行量的12.8%,环比减少19.43%。

一年以上的理财产品发行157款,占总发行量的3.39%,环比减少41.44%。可见,银行的发行热情也在逐步减退。

百款银行理财收益跌破3%

今年以来,银行理财的平均预期年化收益率是节节败退,入5%,入4%,现在已有大规模入3%的趋势。

据银率网数据库统计,9月份有108款产品的预期收益率低于3%,较上月减少7.69%。有546款产品的预期收益率落在3%(含)到4%区间,较上月增加19.21%。有2150款产品的预期收益率落在4%(含)到5%区间,较上月增加31.02%。

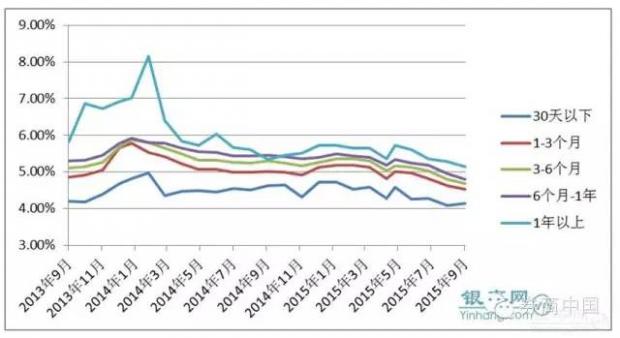

近年人民币非结构性理财产品预期收益率走势

业内人士普遍将“破5”原因归结于:一方面上半年的三次降准、三次降息所释放的流动性陆续传导至货币市场,且货币政策有持续宽松预期,推动理财产品收益率不断下降至“破5”;另一方面,经过6、7月份股市大调整及对银行理财资金入市的监管趋严,银行理财在改革转型中缺乏可投资的高收益资产。

收益因何沦陷?

银行理财产品收益因何会出现滑坡?

这就必须提到资产配置荒,尤其是高收益、低风险资产同时出现明显收缩,开始让市场出现这样一个矛盾:资产回报预期维持高位,但高收益资产大幅收缩。

股灾后回流银行的大量沉淀资金急于再配置,大量的负债对接少量的资产,结果当然是将收益平均化,压低利率中枢。站在银行的角度看,负债利率下降速度远不及资产收益的下降,这也极大的影响了银行理财产品发行规模、收益率。

对于银行理财产品收益的持续下降,交银金融研究中心在年初发布的《2015年中国商业银行运行展望》中曾预计,受资金面宽松和实体经济增速回落影响,今年传统银行理财产品的收益率将徘徊在4.5%~5%左右的水平。

我们正面临着“资产配置荒”:虽然我们知道有句话叫“现金为王”,但拿着现金就好像在裸奔,总觉得不踏实,但又没有更好的选择。这时候,“荒”就变成了“慌”。

没错,钱到了最尴尬的时候!

那该怎么办?我的建议是:有疑问多咨询专业人士,其实第三方理财机构是非常不错的选择。

一来因为不属于任何提供产品的一方,所以没有利益关系,你不用担心被坑。二来中国的金融机构之间并不联通,第三方的产品算比较全的。所以他既能够帮你诊断出现有的问题,也可以给你最合理的理财建议,推荐最合适你的产品类型。

宋国青:要尽快以平和的心态接受3-4%的投资报酬率

在过去三年半时间里,我们经济一个明显的表现就是工业企业的利润增长率明显下降,明显落后于总资产增长率。这三年半以来,工业企业的总资产增长率分别为13.7%,4.7%和8.8%,但利润增长率同期只有1.8%,1.5%和3.0%。2015年的前7个月数据更不好看。总资产增长率还有7.6%,利润增长率已经转为负数,负的1%。8月又转为正数,也很小。

这种状态的原因有前面几位教授讲的周期性和结构性因素,是什么因素造成的当然很重要,更重要的是这已经成为一个新的趋势,而且短期很难扭转。高投入低回报率的时代已经到来,企业和政府都应该为这个时代做好心态上的调整。因为如果是短期的、周期性的变化,还可以通过干预来调整,趋势性的就很难再改变。

中国经济遭遇空前的困难和挑战,在当前这个时点上,要不要再投资,两种意见都有。坚持投资的一方,比如林毅夫老师,认为投资才能真正拉动经济增长,而不是消费。经济增长对我们避免掉进中等收入陷阱很重要,这一点我认同。反对投资的一方认为,当前的杠杆率已经很高,金融风险已经预警,再大规模投资可能诱发系统性金融风险,也不是没有道理。

但是,我们最终要不要投资,不是看两方的观点谁占上风,要看投资报酬率。从投资回报率的趋势上分析,未来3-5年企业和全社会的投资回报率都很难再回到两位数。未来资本存量会按照每年10%的幅度增长,GDP增长7%,全社会的利润增长率也就只有5-6%,投资回报率比上一个阶段明显下降。

在2008年金融危机前,中国经济一直是两位数增长,最高达14%,投资的风险也就很低,不投资的风险反而很高。所以几乎是只要投资就赚钱。金融危机本来是最大的风险教材,但4万亿投资出来,又再度放松了投资的风险。但是今后再粗放地投资,再看着八九不离十就投资,可能就很危险。过去修一条路,修通就有人走,高速费就能收回来,今后就要反复调研才行,修通没有人走是很有可能的。不仅企业投资要开始精打细算,地方政府的融资平台也一样,必须进行投资决策的市场化改革,否则很容易造成该投资的地方没投,不该投资的地方重复投资,最终投资报酬率惨淡无比。

我还要再重申一下,并不是反对投资,经济增长还是要靠投资,但投资要更加科学一点,谨慎一点,同时对投资回报率的预期要调整到位。今后3-4%的投资回报率就已经不错,5%就是赢家。像过去一样拿块地捂着就有暴利,抢个矿就赚大钱,买套房也大赚一笔的时代很难再现。

7月中国股市的波动,8月外汇市场的波动,都跟投资回报率有关。资本从来不听你哪一派观点如何,资本只盯着投资回报率。国际资本流动背后就是投资回报率在起作用,其他的都是臆想而已。中国的投资报酬率下降,资本外流是可预期的结果,这不仅包括海外资金的回流,也包括中国资本出去寻找更高回报的投资目标。当然外汇储备变化还有统计口径的问题,美元与欧元的比价变化,还有商业银行的增持都是重要的影响因素。

今后一段时间,我们对经济发展仍然有信心,但更要有态度,就是认真的态度,就是精打细算的态度。今后不管政府投资,还是企业投资或个人投资,都要精打细算,过去不在乎的小钱小利,今后都得好好算计算计。过去8%的投资报酬率都看不上,今后市场上平均的理财产品利率再有5%,甚至4%以上都很难。如果谁还想再通过高杠杆盲目投资,那非常危险,劝大家尽快以平和的心态接受3-4%的投资报酬率。

姜超:零利率是长期趋势

美国:高收益一去不复返。货币利率已降至零,存款成本率约0.3%,债券收益率长期趋降,10年国债收益率降至2.1%,穆迪Aaa企业债收益率也降至4%。此外,美国近5年地产租售比也持续下降,租金回报也趋降。

欧洲:QE灌溉,负利率蔓延。欧洲隔夜至3个月同业拆借利率均为负利率。欧盟各国的债券收益率同样遭遇负利率,瑞士1至10年期国债收益率均为负利率,德、法、奥等国1-3年期国债收益率也为负值。

日本:和央行一起把收益率买下去。隔夜拆借利率为0.07%,存款利率低于0.5%。日央行QE和QQE大举购买债券股票,致使10年期国债收益率和AA级企业债收益率也下行到0.3%。

中国:当低利率来敲门。我国居民可选投资品种回报率全面下降,银行间货币利率降至2.5%,1年存款利率1.75%,债券收益率趋降,货币基金收益率低于3%,理财收益率下行开启,而房屋产租金回报率不到2%。

全球经济增速放慢的时代。1980年代初,英国和法国的GDP名义增速达到了12%以上,美国为8%,德国约6%,日本在5%-7%。2014年美国GDP名义增速已掉入3%-4%区间,英国和德国在3%游走,法国跌入1%区间,而日本转负。IMF 15年全球经济增长展望报告下调全球经济增速0.2个百分点,15年预计为3.12%,16年预计为3.56%,全球经济或已告别高增速。

经济下行+货币放水=利率低低低。这些年全球经济增速越来越低,各国央行竞相货币宽松乃至量化宽松,市场上充斥着大量无处可去的资本,实体经济低迷,融资需求疲软,最终资金扫荡高收益金融资产,资本回报率大幅下降。

为何全球经济增速在下滑?

第一,全球性的人口红利消失是重要原因,长期导致劳动力资本流失,短期新房需求骤降、地产周期拐头直下。

第二,私人部门高杠杆率制约投资和消费。

第三,资本积累的边际效用下降。最后,技术创新提升生产率,但经济增速换档难免。

我国经济增速也面临下台阶。

1)人口红利消失,地产时代过去,14年起虽然地产刺激新政不断,房屋销量回暖,但地产投资始终不见起色,15年8月增速更是降为负。

2)我国非金融企业部门杠杆率连年上升,前期资本大量积累,导致制造业产能过剩严重,去杠杆还未见效,工业动力不足。

3)改革创新见效仍需等待。四中全会提出的改革将从国企、生产要素、金融市场开放等多方面入手,激发经济活力。长期对改革充满希望,但短期看仍难阻挡经济下行。

利率与GDP增速匹配。参照美国经验,我国中高等级信用债收益率应与名义GDP增速相符合,中高等级信用债与利率债的信用利差均值约为100-150bp。

我国GDP名义增速或迎来5时代。我们估算,15年4季度我国GDP实际增速约6.6%,16年为6.5%,目前PPI接近-6%,CPI为2%左右,因此加权后的物价水平在-2%左右,考虑物价后的GDP名义增速应已降至4%-5%的区域,对应中高等级企业债的收益率应该在4%-5%。

利率新低翘首可盼,零利率是长期趋势!根据4%-5%的名义GDP增速,信用利差100-150bp,预计16年10年国开债中枢应该在3%以下,10年国债利率有希望降至2.5%。

2008年和2002年我国10年期国债利率最低到过2.7%和2.3%,但08年人口和地产周期尚未结束,02年中国新一轮城镇化启动。目前我国人口红利和地产周期都到了尾声阶段,城镇化最快的阶段也已过去,因此长期国债利率的最低点理应比前两轮更低。我们对长期利率创新低这个判断坚信不疑,坚定债牛,而高等级信用债利率也有望跟随利率债一起步入新低时代!

新浪微博:@银板客

微信公众号:银板客(yinbanke)

网站:

来源:21金融圈、券商中国、华尔街见闻

版权说明: 感谢原作者的辛苦创作,如转载涉及版权等问题,请作者及时与我们联系,我们将在第一时间处理,谢谢!

联系邮箱:

声明: 本文观点仅供参考,不构成投资建议。在任何情况下,“银板客”官方不对任何人因使用本站发布的任何内容所引致的任何损失负任何责任。如需咨询投资意见,请咨询其独立的投资顾问。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}